Chính sách thuế dành cho hộ kinh doanh đã thay đổi mạnh từ đầu năm nay. Thuế Hộ kinh doanh 2026 là bao nhiêu phụ thuộc chủ yếu vào doanh thu thực tế, ngành nghề và phương pháp tính mà người kinh doanh lựa chọn.

Điểm mới đáng chú ý là ngưỡng miễn thuế được nâng lên 1 tỷ đồng mỗi năm, thuế khoán và lệ phí môn bài đều bị bãi bỏ. Vì vậy, chủ hộ cần hiểu đúng công thức để dự toán nghĩa vụ và hạn chế sai sót khi kê khai.

Những thay đổi quan trọng về thuế hộ kinh doanh năm 2026

Từ ngày 1/1/2026, cơ chế quản lý hộ kinh doanh chuyển từ ấn định thuế khoán sang nguyên tắc tự tính, tự khai và tự nộp theo doanh thu thực tế. Đồng thời, hộ và cá nhân kinh doanh không còn phải nộp lệ phí môn bài. Đây là thay đổi lớn bởi số thuế không còn được xác định bằng một mức khoán cố định kéo dài qua nhiều kỳ.

Các điểm nổi bật của thuế hộ kinh doanh 2026 gồm:

-

Doanh thu trong năm không quá 1 tỷ đồng: không chịu thuế giá trị gia tăng và không phải nộp thuế thu nhập cá nhân.

-

Doanh thu vượt 1 tỷ đồng: phát sinh nghĩa vụ thuế theo ngành nghề và phương pháp tính tương ứng.

-

Doanh thu trên 1 tỷ đồng: bắt buộc phải sử dụng hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử khởi tạo từ máy tính tiền theo trường hợp áp dụng.

-

Không còn thuế khoán và lệ phí môn bài từ đầu năm 2026.

-

Người kinh doanh phải theo dõi doanh thu, chứng từ và kê khai trung thực theo hoạt động thực tế.

Nghị định 141/2026/NĐ-CP đã thay ngưỡng 500 triệu đồng trong Nghị định 68/2026/NĐ-CP bằng mức 1 tỷ đồng và áp dụng từ ngày 1/1/2026. Vì thế, những bài viết cũ còn sử dụng ngưỡng 500 triệu đồng không còn phản ánh đầy đủ chính sách hiện hành.

Thuế Hộ kinh doanh 2026 là bao nhiêu theo từng mức doanh thu?

Doanh thu năm là căn cứ đầu tiên để xác định nghĩa vụ. Câu trả lời cho Thuế Hộ kinh doanh 2026 là bao nhiêu có thể tóm tắt theo bảng sau:

|

Doanh thu trong năm |

Thuế GTGT |

Thuế TNCN |

Lệ phí môn bài |

|

Không quá 1 tỷ đồng |

Không phải nộp |

Không phải nộp |

Không phải nộp |

|

Trên 1 tỷ đến 3 tỷ đồng |

Tỷ lệ ngành nghề × toàn bộ doanh thu chịu thuế |

Chọn tính theo tỷ lệ trên phần vượt 1 tỷ đồng hoặc tính 15% trên thu nhập chịu thuế |

Không phải nộp |

|

Trên 3 tỷ đến 50 tỷ đồng |

Tỷ lệ ngành nghề × toàn bộ doanh thu chịu thuế |

17% × thu nhập chịu thuế |

Không phải nộp |

|

Trên 50 tỷ đồng |

Tỷ lệ ngành nghề × toàn bộ doanh thu chịu thuế |

20% × thu nhập chịu thuế |

Không phải nộp |

Các mức thuế suất thu nhập cá nhân 15%, 17% và 20% áp dụng đối với cá nhân kinh doanh cư trú theo từng ngưỡng doanh thu. Trong đó, thu nhập chịu thuế được xác định bằng doanh thu trừ các khoản chi phí được khấu trừ theo quy định.

Với hộ có doanh thu trên 1 tỷ đến 3 tỷ đồng, người kinh doanh có thể lựa chọn phương pháp tính trên thu nhập chịu thuế. Nếu không lựa chọn, thuế thu nhập cá nhân được tính theo tỷ lệ ngành nghề trên phần doanh thu vượt ngưỡng miễn thuế.

Một điểm dễ nhầm là ngưỡng 1 tỷ đồng được xử lý khác nhau giữa hai sắc thuế:

-

Thuế giá trị gia tăng: khi đã vượt ngưỡng, thuế được tính trên toàn bộ doanh thu chịu thuế.

-

Thuế thu nhập cá nhân: nếu áp dụng phương pháp tỷ lệ doanh thu, chỉ tính trên phần doanh thu vượt 1 tỷ đồng.

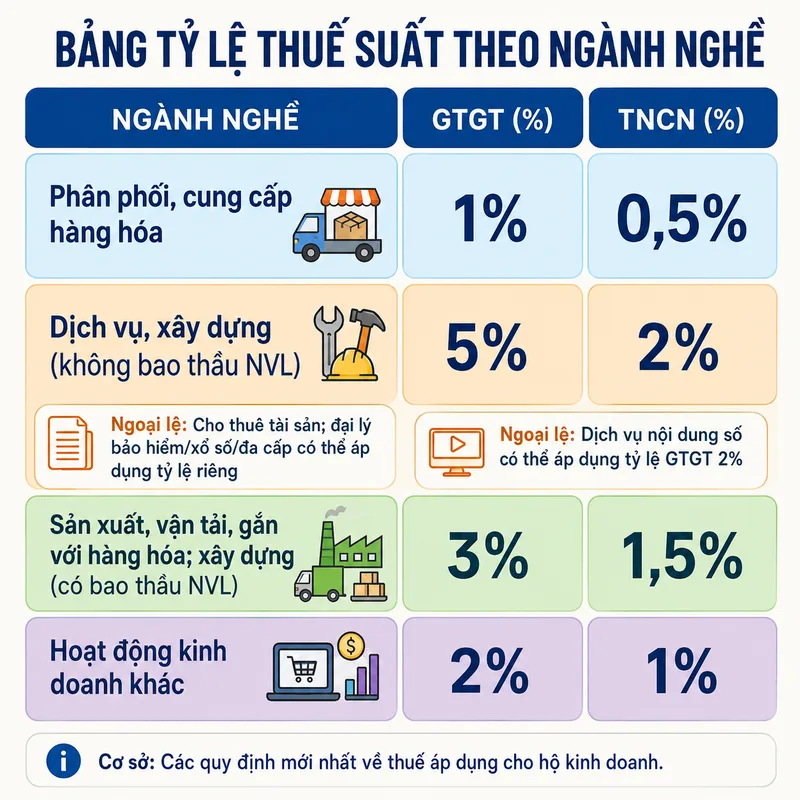

Cách tính thuế theo từng nhóm ngành nghề

Để trả lời chính xác Thuế Hộ kinh doanh 2026 là bao nhiêu, cần xác định hoạt động thuộc nhóm phân phối hàng hóa, dịch vụ, sản xuất hay ngành nghề khác.

|

Nhóm hoạt động kinh doanh |

Tỷ lệ thuế GTGT |

Tỷ lệ thuế TNCN |

|

Phân phối, cung cấp hàng hóa |

1% |

0,5% |

|

Dịch vụ, xây dựng không bao thầu nguyên vật liệu |

5% |

2% |

|

Sản xuất, vận tải, dịch vụ gắn với hàng hóa; xây dựng có bao thầu vật liệu |

3% |

1,5% |

|

Hoạt động kinh doanh khác |

2% |

1% |

Đối với phương pháp tỷ lệ doanh thu, tỷ lệ thuế GTGT được nhân với toàn bộ doanh thu chịu thuế, còn tỷ lệ thuế TNCN được nhân với phần doanh thu vượt 1 tỷ đồng. Các mức 1% và 0,5% thường áp dụng cho bán lẻ hàng hóa; hoạt động ăn uống thường có tổng tỷ lệ danh nghĩa 4,5%, gồm GTGT 3% và TNCN 1,5%.

Riêng hoạt động cho thuê tài sản, đại lý bảo hiểm, đại lý xổ số và một số hoạt động đặc thù có thể áp dụng tỷ lệ thuế TNCN 5%. Nếu hộ kinh doanh nhiều ngành nghề, doanh thu của từng hoạt động cần được tách riêng để áp dụng đúng tỷ lệ.

Hai công thức cơ bản gồm:

-

Thuế GTGT hộ kinh doanh = Toàn bộ doanh thu chịu thuế × Tỷ lệ thuế GTGT.

-

Thuế TNCN hộ kinh doanh = Phần doanh thu vượt 1 tỷ đồng × Tỷ lệ thuế TNCN.

Nếu lựa chọn phương pháp tính trên thu nhập, công thức là:

Thuế TNCN = Thu nhập chịu thuế × Thuế suất 15%, 17% hoặc 20%

Trong đó:

Thu nhập chịu thuế = Doanh thu – Chi phí được trừ

Chi phí được trừ phải phát sinh thực tế, liên quan trực tiếp đến hoạt động kinh doanh, có hóa đơn, chứng từ hợp pháp và đáp ứng đủ các điều kiện thanh toán theo quy định hiện hành. Hộ lựa chọn phương pháp này vì vậy phải tổ chức sổ sách chặt chẽ hơn.

Ví dụ tính thuế Hộ kinh doanh 2026 dễ hiểu

Những ví dụ dưới đây giúp người kinh doanh hình dung rõ hơn cách tính. Kết quả chưa bao gồm thuế tiêu thụ đặc biệt, thuế tài nguyên hoặc thuế bảo vệ môi trường nếu ngành nghề thuộc diện phải nộp.

1. Hộ bán lẻ có doanh thu 1,5 tỷ đồng

Hộ phân phối hàng hóa áp dụng tỷ lệ thuế GTGT 1% và thuế TNCN 0,5%:

-

Thuế GTGT: 1,5 tỷ đồng × 1% = 15 triệu đồng.

-

Thuế TNCN: (1,5 tỷ đồng – 1 tỷ đồng) × 0,5% = 2,5 triệu đồng.

-

Tổng hai sắc thuế: 17,5 triệu đồng.

Như vậy, Thuế Hộ kinh doanh 2026 là bao nhiêu không thể được tính bằng cách lấy một tỷ lệ nhân với phần vượt ngưỡng cho cả hai sắc thuế. Thuế GTGT sử dụng toàn bộ doanh thu, trong khi thuế TNCN theo phương pháp tỷ lệ chỉ sử dụng phần vượt 1 tỷ đồng.

2. Hộ kinh doanh ăn uống có doanh thu 2 tỷ đồng

Hoạt động ăn uống thường thuộc nhóm sản xuất hoặc dịch vụ gắn với hàng hóa, áp dụng tỷ lệ thuế GTGT 3% và thuế TNCN 1,5%:

-

Thuế GTGT: 2 tỷ đồng × 3% = 60 triệu đồng.

-

Thuế TNCN: (2 tỷ đồng – 1 tỷ đồng) × 1,5% = 15 triệu đồng.

-

Tổng số thuế dự kiến: 75 triệu đồng.

Kết quả trên giả định toàn bộ doanh thu thuộc cùng một ngành nghề, hộ lựa chọn tính thuế TNCN theo tỷ lệ doanh thu và không có khoản điều chỉnh khác.

3. Hộ có doanh thu 900 triệu đồng

Nếu tổng doanh thu thực tế trong năm là 900 triệu đồng, hộ không phải nộp thuế GTGT, thuế TNCN và lệ phí môn bài. Tuy nhiên, hộ vẫn phải theo dõi doanh thu, lưu giữ tài liệu liên quan và thực hiện nghĩa vụ thông báo, kê khai theo hướng dẫn của cơ quan thuế.

Hóa đơn, sổ sách và kê khai cần lưu ý

Khi doanh thu vượt 1 tỷ đồng trong năm, hộ kinh doanh thuộc diện bắt buộc sử dụng hóa đơn điện tử theo quy định. Nếu doanh thu lũy kế vượt ngưỡng trong quá trình kinh doanh, người nộp thuế phải đăng ký sử dụng hóa đơn trong vòng 30 ngày kể từ ngày cuối cùng của kỳ tính thuế phát sinh việc vượt ngưỡng.

Khi đọc tin tức nóng hoặc chuyên mục hỏi đáp về thuế, chủ hộ nên kiểm tra ngày ban hành và hiệu lực của văn bản. Nội dung còn sử dụng ngưỡng 500 triệu đồng có thể được viết trước khi Nghị định 141/2026/NĐ-CP nâng ngưỡng lên 1 tỷ đồng.

Để hạn chế rủi ro, hộ kinh doanh cần phải:

-

Ghi nhận đầy đủ doanh thu tiền mặt, chuyển khoản và doanh thu qua nền tảng trực tuyến.

-

Lưu hóa đơn đầu vào, hợp đồng, phiếu giao nhận và chứng từ thanh toán.

-

Tách doanh thu theo từng ngành nghề nếu áp dụng nhiều tỷ lệ thuế.

-

Đối chiếu dữ liệu bán hàng với hóa đơn điện tử và tài khoản ngân hàng.

-

Kê khai đúng kỳ, không chia nhỏ doanh thu hoặc địa điểm nhằm né ngưỡng thuế.

-

Điều chỉnh hồ sơ khi doanh thu thực tế thay đổi so với số đã kê khai.

Tổng kết

Thuế Hộ kinh doanh 2026 là bao nhiêu phải được xác định từ doanh thu thực tế, ngành nghề và phương pháp tính phù hợp. Hộ có doanh thu không quá 1 tỷ đồng không phải nộp thuế GTGT, thuế TNCN và lệ phí môn bài; hộ vượt ngưỡng cần kê khai, sử dụng hóa đơn và lưu chứng từ đầy đủ.

Nội dung tổng hợp tại fermentdrinkrepeat.com mang tính tham khảo; trường hợp kinh doanh đa ngành hoặc doanh thu lớn nên đối chiếu trực tiếp với cơ quan thuế.

Nguồn: Sưu tầm